Les nouvelles plateformes FinTech ont joué un rôle essentiel ces dernières années dans l’amélioration de l’inclusion financière en Afrique. Cette tendance devrait se poursuivre, leur potentiel de croissance ouvrant la voie à une plus grande prospérité économique.

L’Afrique est l’un des marchés FinTech à la croissance la plus rapide, avec des revenus qui devraient être multipliés par 13 pour atteindre 65 milliards de dollars d’ici 2030. En plus des opportunités de revenus, les FinTech jouent un rôle important dans le développement de l’économie de la région et dans l’amélioration de la vie des Africains en révolutionnant le monde. secteur financier.

Deux nouveaux rapports du Boston Consulting Group (BCG), en collaboration avec Elevandi, soulignent comment faire progresser davantage l’inclusion financière sur le continent et explorent le développement de l’industrie FinTech et la libération de son plein potentiel dans les années à venir.

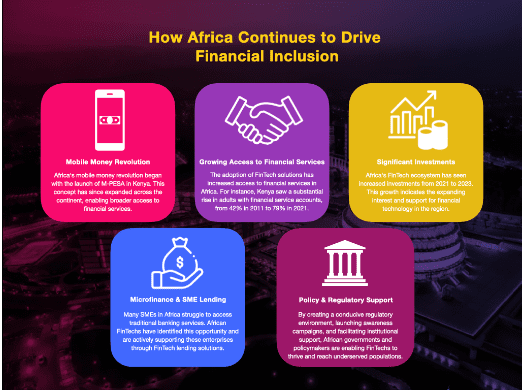

Le premier rapport, Driving Financial Inclusion in Africa, décrit la croissance de l’inclusion financière en Afrique depuis la création de M-PESA au Kenya en 2007. Même si certaines grandes économies (Afrique du Sud, Kenya, Ouganda et Ghana) ont fait des progrès significatifs en matière d’inclusion financière , il reste encore un long chemin à parcourir et des opportunités significatives qui soutiennent l’investissement continu et élevé dans les FinTech africaines.

« La première vague de FinTech, portée par l’argent mobile et les solutions de paiement, a déjà permis un changement radical en matière d’inclusion financière et de confiance dans les solutions numériques. Une deuxième vague de FinTech avec une offre de produits plus large peut désormais tirer parti des plateformes créées pour accéder à une population plus large et accélérer encore l’inclusion financière », déclare Caio Anteghini, associé au BCG, Johannesburg.

Le rapport explique également les différents modèles économiques dans lesquels les FinTechs peuvent prospérer, dans ce contexte, et même si nombre d’entre eux perturbent le secteur financier, il existe plusieurs opportunités de collaboration entre les acteurs historiques et les FinTechs. Quarante pour cent des FinTech africaines se concentrent sur le développement numérique des institutions financières existantes au lieu de les concurrencer.

Favoriser davantage l’inclusion financière

Le rapport suggère que les paiements et les prêts seront les moteurs d’une plus grande inclusion financière et les principaux domaines d’investissement dans les années à venir.

Les FinTech des paiements ont été les premières à intervenir, représentant 45 % des entreprises avant 2013. Ce segment n’a pas encore atteint son plein potentiel en continuant à résoudre les problèmes critiques de l’Afrique tels que l’inclusion financière et le coût élevé des transactions.

Les prêts s’associeront à une croissance centrée autour de la microfinance, un formidable catalyseur de l’inclusion financière.

Les entreprises locales ont besoin d’un crédit de base pour leurs activités quotidiennes et leurs investissements en capital, mais n’ont souvent pas les outils ou les qualifications nécessaires pour passer par les canaux traditionnels. Pour les FinTech, il est logique de se concentrer sur ce segment des petites et moyennes entreprises (PME) en raison de l’ampleur des prêts, de leur plus grande échelle et de la transparence financière. Un exemple de microcrédit réussi est JUMO World, qui construit une infrastructure bancaire en mettant l’accent sur l’évaluation de la solvabilité des PME.

Le rapport révèle que les FinTech qui permettent aux institutions financières (41 % des entreprises actives) reçoivent en moyenne plus de financement (49 %) que celles qui adoptent des modèles économiques disruptifs (59 % des entreprises actives reçoivent 51 % du financement), ce qui indique un changement dans l’écosystème. .

En outre, le rapport propose quatre stratégies gagnantes pour les FinTech et le soutien approprié que les gouvernements pourraient apporter pour leur permettre de prospérer. Les FinTech fournissent des services spécifiques via des plateformes existantes, distribuent une solution à part entière via des plateformes existantes, créent une nouvelle plateforme commençant dans des segments de niche, et les solutions B2B pourraient conduire à la prochaine vague de croissance pour les opérateurs historiques et les nouveaux entrants.

« Les décideurs politiques peuvent être un énorme catalyseur pour le secteur FinTech en développant l’infrastructure et un environnement réglementaire favorable », déclare Pat Patel, directeur exécutif d’Elevandi. Lorsqu’il s’agit d’applications spécifiques visant à améliorer l’inclusion financière, ils peuvent soutenir davantage les progrès en agissant dans quatre domaines : des campagnes de sensibilisation visant à accroître l’alphabétisation, le soutien institutionnel et l’investissement, et le lancement de plateformes de partage de données pour jeter les bases de ces plateformes. Le déblocage de fonds contribuera également à faire progresser l’inclusion financière.

En plus de l’infrastructure créée lors de la première vague, une plus grande adoption des smartphones, une meilleure connectivité et l’adoption du cloud dans les pays leaders seront déterminantes pour la deuxième vague de croissance.

Libérer le potentiel et le financement

Dans le deuxième rapport, Libérer le potentiel des FinTech en Afrique, BCG et Elevandi examiner les avantages que les FinTech ont apportés à l’Afrique et les modèles commerciaux que les FinTech et les investisseurs doivent créer pour développer leurs activités.

Près de la moitié des 1 000 FinTech en Afrique ont été créées au cours des six dernières années. Au total, ils ont levé environ 6 milliards de dollars en financement par actions depuis 2000, avec des investissements augmentant à un taux de croissance annuel composé (TCAC) incroyable de 57 %, contre 27 % pour le reste du monde.

Dans le même temps, l’écosystème FinTech africain en est encore à ses balbutiements, avec environ 80 % des cycles depuis 2018 à maturité au niveau des semences ou des investisseurs providentiels. « Cela montre que le marché africain constitue déjà un écosystème attractif pour les nouveaux entrants capturant une part du segment non ou mal desservi. Cependant, pour continuer à attirer de nouveaux entrants, les FinTech doivent pouvoir s’étendre à toute l’Afrique et ne pas exister uniquement sur des marchés cloisonnés », ajoute Patel.

Peu de FinTechs ont réussi à y parvenir sur le continent, où seulement 4 % ont atteint un financement de série C ou au-delà, contre 11 % pour le reste du monde. Le rapport suggère que les investisseurs et les FinTech doivent relever trois défis clés pour attirer des financements : identifier un modèle économiquement viable qui répond aux défis spécifiques à l’Afrique et qui soit abordable, puisse s’étendre au-delà de son marché national étant donné la taille relativement petite du marché, et atténue les risques inhérents à l’Afrique. le continent en développement.

Les FinTech actuelles sont fortement concentrées dans les plus grandes économies d’Afrique, avec environ 63 % de toutes les entreprises situées en Afrique du Sud, au Nigeria, au Kenya et en Égypte et près de 80 % des financements sont dirigés vers ces marchés. Pour réussir à franchir les frontières, ces entreprises devront investir dans la compréhension de la réglementation, obtenir les licences appropriées, probablement adapter leur modèle commercial et développer une équipe sur le terrain pour exécuter avec succès leur proposition de valeur sur le nouveau marché.

« Les FinTech jouent un rôle important dans la promotion de l’inclusion financière et du développement économique dans leurs pays d’origine. Grâce au développement de l’infrastructure numérique ainsi qu’à la clarté et à l’harmonisation des politiques, ils seront en mesure d’étendre leur impact à la fois dans leur pays d’origine et au-delà des frontières, et de bénéficier à encore plus de personnes à travers le continent », déclare Anteghini.

Cette croissance dépend de changements clés, car les FinTech et les investisseurs sont confrontés à plusieurs obstacles, notamment des coûts élevés et des réglementations différentes dans chaque juridiction. Le rapport met en évidence cinq domaines en particulier qui nécessitent une attention particulière : l’infrastructure numérique, l’harmonisation des politiques, la clarté des politiques, le développement des marchés de capitaux locaux et l’augmentation du vivier de talents locaux.

Ces dernières années, la guerre pour les talents s’est intensifiée et l’Afrique est en difficulté alors que certains de ses meilleurs talents partent à l’étranger, tentés par des salaires plus élevés. Dans le même temps, il est difficile d’attirer des talents étrangers en raison des procédures de visa longues et rigoureuses et des scores de qualité de vie plus faibles. Il est toutefois crucial d’inverser ces tendances, car le système éducatif africain ne produira probablement que 50 % des travailleurs qualifiés dont il a besoin. Les FinTech ont démontré leur capacité à réussir tout au long des premières étapes du cycle de vie d’une entreprise, mais une évolutivité plus poussée est irréalisable avec l’offre actuelle.

La forte population non bancarisée et sous-bancarisée, l’accélération de la pénétration du mobile et de l’Internet, ainsi que le besoin croissant d’inclusion financière dans la région constituent une excellente opportunité pour les entreprises FinTech. Si les décideurs politiques parviennent à favoriser un environnement propice au développement des FinTech et à l’expansion de l’inclusion financière, cela favorisera en fin de compte l’inclusion financière, l’efficacité et la qualité de vie à long terme, qui se transformeront en impôts, en croissance économique et en capacité de réinvestissement.

Téléchargez les rapports ici.